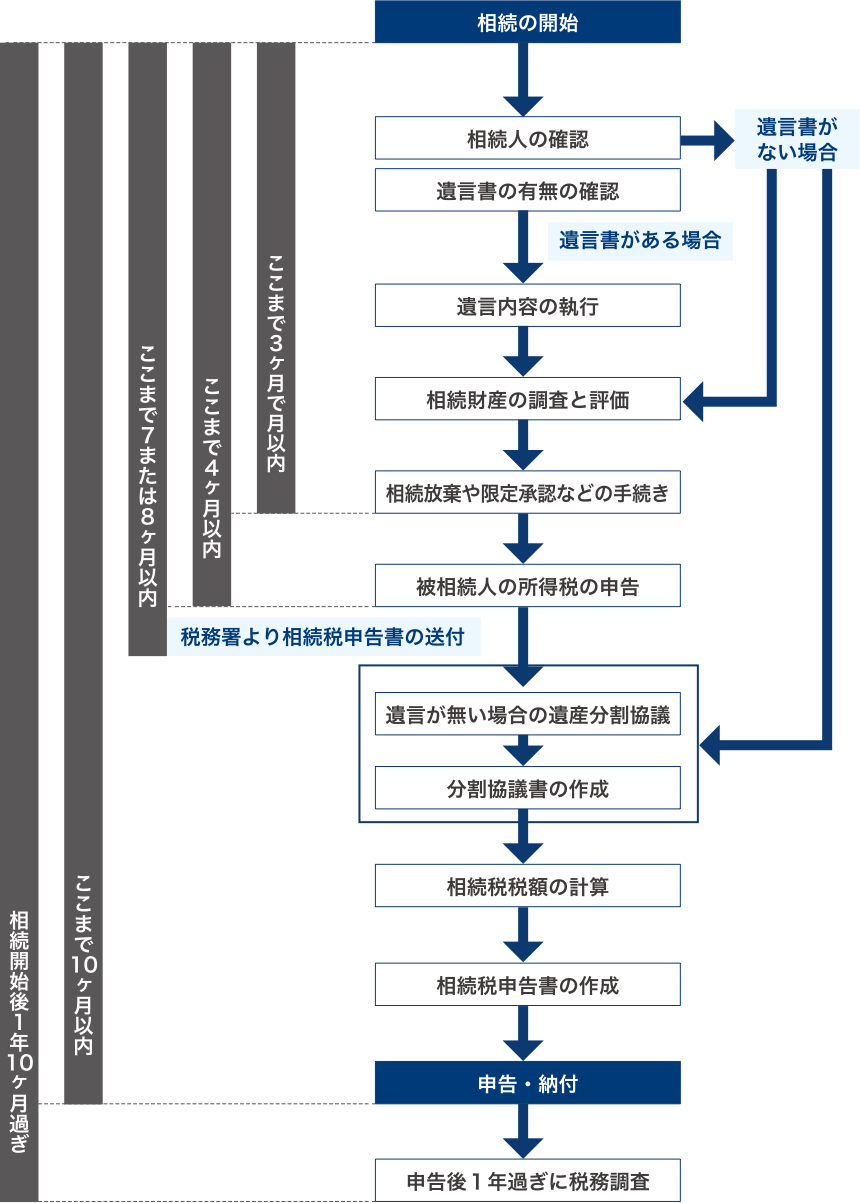

相続税申告スケジュール

相続税の申告期限は10ヶ月!

相続税の申告期限は、相続開始を知った日の翌日から10ヶ月以内となっています。また、相続税が発生した場合の相続税の納付期限も申告期限と同じ、相続開始を知った日の翌日から10ヶ月以内です。

期限内に手続きを済ませるためのポイント

資料収集を早めに行う

資料収集には思ったより時間がかかる場合があります。また、必要資料から評価減のポイントなど検討をする必要があるため、資料収集は早ければ早いほど良いでしょう。

遺産分割方針を決めておく

遺産分割の方針が決まっていない場合、財産評価は終わったとしても具体的な相続税申告が完了しないことがあります。どの財産を誰が相続するか、事前に相続人間で話し合いをしておくと良いでしょう。

早めに税理士に相談する

相続税専門の税理士に相談すれば、相続税申告までの手続きのスケジューリングをしてくれます。

申告期限内にできる節税対策

遺産分割による節税

どの財産を誰が相続するのか、によって適用できる特例などが異なり、相続税の金額が変わります。二次相続も見据えたシミュレーションが必須です。なお、ブライト相続では、節税を考慮した遺産分割案のアドバイス、二次相続も見据えたサポートを提供します。

財産評価による節税

財産の大部分を占めることになる土地の評価にあたり、減価要因を見つけることがポイントなります。なお、ブライト相続では、土地の減価要因の見極めや小規模宅地の特例適用など、不動産の評価に強みを持っています。

相続税申告スケジュール

申告期限を過ぎそうな場合の対応方法

多めに支払っておく

正確な金額にならなくても、多めに支払っておくことで、後日更正の請求によって還付を受けることが可能です。

未分割で申告する

遺産分割協議がまとまらない場合、法定相続割合などで分割した金額で申告しておくことがあります。こちらも後日修正申告または更正の請求を行います。

申告期限の延長が認められる場合

相続税の申告期限を延長することは原則として認められておりません。しかし、特殊な事情がある場合に限り、税務署に申請をして申告期限を延長できます。申告期限の延長が認められる場合は以下のとおりです。

- 災害その他やむを得ない理由がある場合の延長

- 法定申告期限直前に相続人の異動があった場合の延長

- 遺留分の減殺請求により返還、弁償額が確定した場合の延長

- 遺贈に係る遺言書が発見された場合や、遺贈の放棄があった場合の延長

- 相続等により取得した財産の権利の帰属に対する訴えの判決があった場合の延長

- 相続開始後に認知された人の価額の支払請求権の規定による請求があったことにより弁済すべき額が確定した場合の延長

- 相続人の失踪宣告があった場合の延長

- すでに生まれたとみなされる胎児が生まれた場合の延長

- 死亡退職手当金の支給額が確定した場合の延長

- 相続人となる胎児がいる場合の延長

申告期限を過ぎた場合の罰則

申告期限を過ぎた場合でも、期限後申告書を提出することで相続税の申告をするこができます。しかし、以下の罰則があります。

延滞税

法定納期限を過ぎた場合、法定納期限の翌日から2ヶ月を経過する日までの期間については原則として年7.3%、それ以降は14.6%となっています。

過少申告加算税

過少申告加算税は、期限内申告書を提出した者が、税務署の調査を受けた後に修正申告を提出した場合や税務署から更正処分を受けたりした場合に課させる税額のことです。

無申告加算税

無申告加算税は、期限後申告書を提出した者、税務署から課税価格の決定を受けた場合に課させる税額のことです。

重加算税

重加算税は、課税価格又は税額等の基礎となるべき事実の全部もしくは一部を隠蔽し又は仮装していた場合に課される税額のことです。